▼そもそも変動金利の5年125%ルールや金利とはについては以下の記事で詳しく解説しています!

-150x150.webp)

限度額いっぱい貸したい銀行は、その後の人生までは面倒みてくれない。

投資をしながら子供と一緒にお金の勉強する方法は以下の記事

シミュレーションの設定

まず、シミュレーションの条件です。現代の地方都市なら一般的か、土地付き建売の価格に近いでしょうか。

借入金額:4,000万円

返済期間:35年(420回)

金利タイプ:変動金利

初期金利:年0.7%

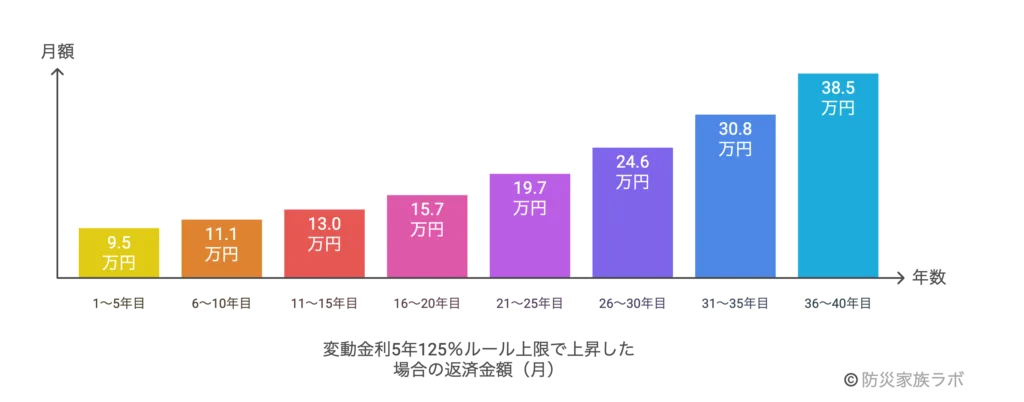

シミュレーション結果

- 1~5年目:約9.5万円(1.0倍)

- 6~10年目:約11.1万円(1.17倍)

- 11~15年目:約13.0万円(1.37倍)

- 16~20年目:約15.7万円(1.65倍)

- 21~25年目:約19.7万円(2.07倍)

- 26~30年目:約24.6万円(2.59倍)

- 31~35年目:約30.8万円(3.24倍)

- 36~40年目:約38.5万円(4.05倍)

.webp) さんかく

さんかくおおおー、恐ろしい額ですね・・・。このように、金利が大幅に上昇した場合、毎月の返済額は大きく増加します。インフラも同時に進むかとは思われますが、同時に給与が上昇するかは未知数です。ただし、一応これは極端なシナリオであり現実的には考えにくい状況です・・・。

計算してみよう!(5年毎のローンシュミレーター)

住宅ローン返済シミュレーター

※5年125%の上限値で上昇していった場合の試算額

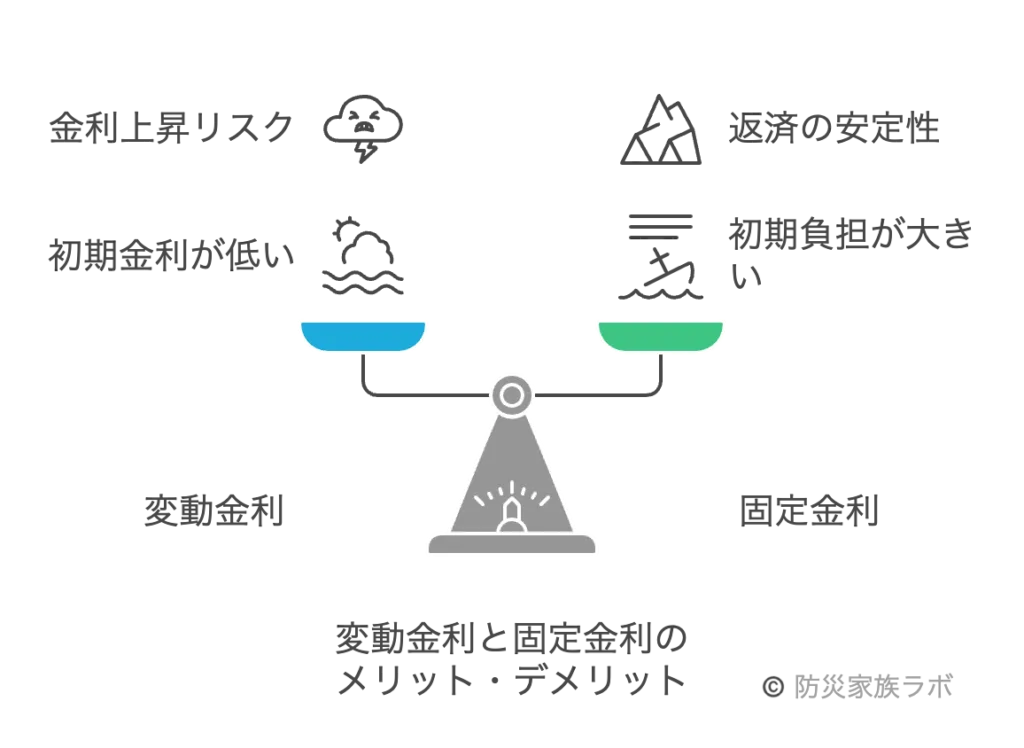

変動金利と固定金利の復習

変動金利

メリット:初期金利が低く設定され、当初の返済負担が軒平。

デメリット:金利上昇リスクがあり、総返済額が増加する可能性が高い。

固定金利

メリット:金利が一定のため、返済負担が安定。財政計画が簡単に結納できる。

デメリット:初期金利が高めに設定されるため、初期の負担が大きい。

過去の金利推移と社会情勢から限度額いっぱいの上昇はありえない

-150x150.webp)

日本の住宅ローン金利は、1990年代前半のバブル崩壊以降、長期間にわたり低水準を維持してきました。

例えば、1991年1月には変動金利が8.5%と高水準でしたが、2025年1月時点では0.375%と大幅に低下しています。

このように、急激な金利上昇は過去数十年にわたり見られないため、今回のシミュレーションのような極端な状況は現実的に考えにくいと言えます。しかし、「絶対」はないので今後も注視していく必要があります。

想定に近い金利上昇が起きた場合の逃げ道は?

1. 固定金利への変更

金利が上がる前に、変動金利から固定金利に切り替えることで、毎月の返済額を一定に保つことができます。ただし、手続きや費用がかかる場合があるので、事前に金融機関に確認しましょう。

2. 繰上げ返済

手元に余裕があるお金があれば、予定より早く返済することで、元本(借りたお金の残り)を減らし、将来支払う利息を少なくできます。これにより、総返済額を減らすことができます。

3. 借り換え

他の銀行や金融機関で、より低い金利のローンに借り換えることで、毎月の返済額や総返済額を減らすことができます。ただし、借り換えには手続きや費用が伴うことや、団体信用保険も解除となるため、メリットがあるかよく検討しましょう。

まとめ

変動金利の「5年125%ルール」は、急激な返済額の増加を防ぐ仕組みとして機能していますが、金利上昇リスクを完全に排除するものではありません。過去の金利推移から見ても、今回のシミュレーションのような極端な状況は現実的ではないと言えます。ただし、万が一の事態に備えて、固定金利への切り替えや繰上返済などの対策を視野にいれておくことは重要です。

将来の金利動向を注視し、自身のリスク許容度やライフプランに応じて適切な金利タイプを選択しましょう。また、専門家への相談を活用することで、より安心して住宅ローンを運用できる道が開けます。

コメント