目次

未成年口座で運用するメリットと目的

子供の教育で特に大切なのは「魚をあげるのではなく、魚の釣り方を伝えていく」こと

-1-150x150.webp)

一番のメリットは親の管理下で未成年口座を使うことで非課税枠を活かしながら長期運用ができること、大きな目標としては、単に資産を増やすだけでなく、学校では学べない方法で、子どもと一緒に資産形成の大切さを学ぶ機会になることです。子供の教育で特に大切なのは「魚をあげるのではなく、魚の釣り方を伝えていく」こと。この方法で投資を通じて考える力を育むことができると考えています。

▼運用の前に楽天証券での未成年口座解説については以下の記事で詳しく解説しています

防災家族ラボ

【お金教育】将来子供がお金に困らないために今できること(未成年口座開設方法) | 防災家族ラボ

子ども一人の学費1000万!という話もあります。子供の未来の夢をサポートするために、資産運用を考えている親御さんも多いのではないでしょうか。ジュニアNISAが終了した今…

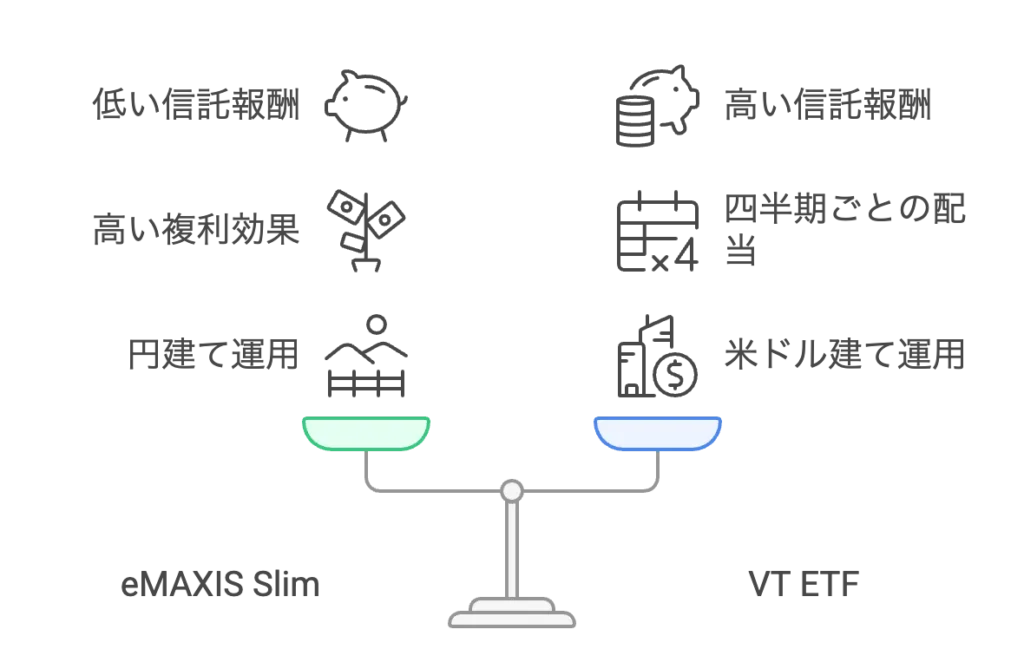

全世界型(eMAXIS Slim 全世界株式)とVTのちがい

全世界型(eMAXIS Slim 全世界株式)の特徴

• 信託報酬が安い(0.05775%)。

• 日本円で運用できるため手間がかからない。

• 自動的に分配金が再投資されるため、複利効果を最大化。

VT(バンガード・トータル・ワールド・ストックETF)の特徴

• 信託報酬は高め(0.191%)だが、全世界株式を約9,000銘柄直接保有可能。

• 米ドル建て運用で為替変動を学ぶ機会がある。

• 分配金を年4回受け取れる仕組み(受け取るか再投資かを選べる)。

3つの学びの機会(VTを選ぶことにより生まれる)

分配金を通じた「学び」の機会

• 配当金が実際に口座に振り込まれることで「運用の結果」を実感できる。

• 子どもと一緒に以下を考える場を提供

• 受け取ったお金をどうするか?

• 再投資してさらに増やすか、他の用途に使うか。

• 「お金を運用する」ことと「お金を使う」ことのバランス感覚を学べる。

子どもと話し合うプロセスを大切にする

• 分配金が届いたタイミングで親子で定期的に話し合う時間を設けることができる。

• 「今後の目標」「投資先の考え方」を共有する習慣を作る。

長期運用におけるコストよりも得られる経験の価値を優先

• eMAXIS Slimの信託報酬差による約3万円の差(50万円運用/20年)よりも、「学ぶ機会」が得られる価値を優先した。

※信託報酬の差だけでもeMAXIS Slimとは3倍の価格差があり、儲けを優先するならeMAXIS Slimが第一選択。ただ50万円一括投資で20年運用(5%複利計算)した場合3万円の差額が生まれるが、VTの配当金が受け取れるというメリットと教育機会の差でそのデメリットが打ち消されるという私の考えです。

VTのリスクとその対策

為替リスク

• 米ドル建て運用のため、円安・円高による影響を受ける可能性がある。

• 長期運用によりリスクはある程度緩和されるが、リスク分散の考えを伝える教育の一環とする。

分配金の課税

• VTの分配金には日本で20.315%の税金がかかるため、実際の受け取り金額が減る。

• 外国税額控除の仕組みを子どもに伝えることも学びの機会とする。

取引手数料

• 為替手数料や米国株式取引手数料がかかるが、コストを含めた運用の仕組みを伝える教材とする。

わが家が選んだ「運用の形」

eMAXIS Slimの選択肢をあえて外した理由

• 自動再投資は確かに効率的だが、途中で子どもが考える機会がなく、最終的に成年した後に「魚をあげる」形で口座ごと渡すことになる。またVTにはある親と子が運用について話し合う意思決定のタイミングを作ることが難しくなる

• 「親がすべて管理する」投資ではなく、子どもに選択を与える形にしたい。

VTを選ぶ価値

• お金を「どう増やすか」「どう使うか」の意思決定を通じて、投資の本質を学ぶことができる。

• 具体的な現金フローを通じて、「お金が働く仕組み」を体験する。

まとめ:運用で学びをつくる親子の挑戦

• 投資の成功は単なる資産の増加ではなく、「考える力」を子供に伝え、育むことにある。

• VTを選んだ理由は、親子でお金に向き合う時間と経験を優先したこと。

• 分配金を通じた学びは、お金を増やす以上の価値があり、将来に向けた大切な一歩になると考えています。

コメント